Le tre ere digitali del settore assicurativo (in soli 7 anni)

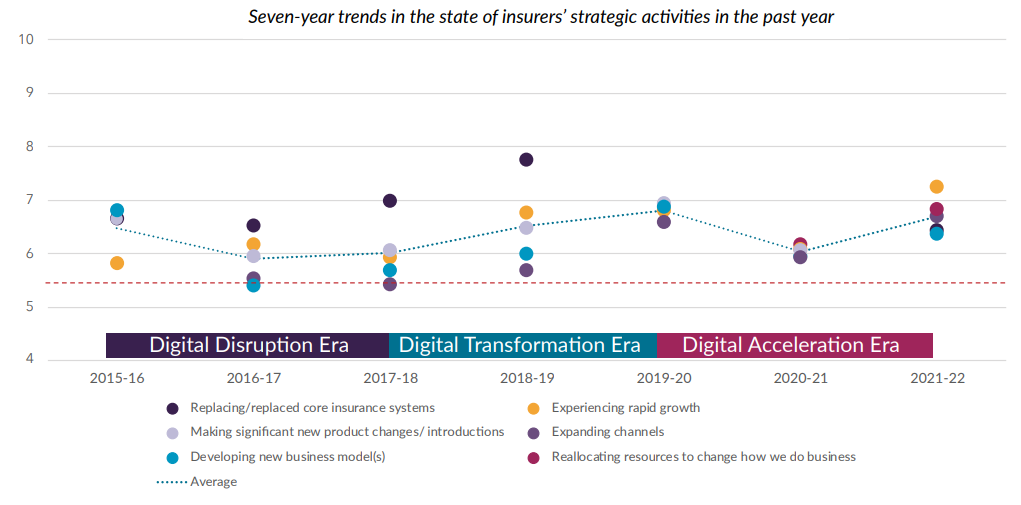

Il cambiamento è una costante, ma negli ultimi anni ha indubbiamente assunto una velocità senza precedenti. Il mondo assicurativo ha vissuto evoluzioni significative mediamente ogni 20/30 anni, ma dalla metà degli anni 2010, con l’emergere delle nuove tecnologie e delle insurtech, il ritmo è cambiato e in un breve periodo di sette anni abbiamo assistito a tre diverse epoche. Ne parla il report “A seven-year itch: changes in insurer’s strategic priorities defined” di Majesco.

Nel 2015 è iniziata l’era della Digital Disruption, quando l’insurtech è arrivato alla maturazione e ha vissuto il primo boom, accolto ancora con parziale scetticismo ed esitazione dagli altri player del settore e dagli investitori. E’ seguita, un paio d’anni dopo, una seconda era caratterizzata da uno sguardo più ottimista verso le nuove tecnologie, un cambio di prospettiva e l’inizio di un’ondata di trasformazione digitale e dei modelli di business. Infine, l’era appena iniziata, quella dell’accelerazione digitale, che ha seguito il Covid e vede segnali di ripresa e resilienza nel settore assicurativo.

Durante questi sette anni fattori come API, microservizi, nuove fonti di dati e capacità avanzate di analisi sono diventati cruciali, mentre tendenze quali la gig/sharing economy e i nuovi ecosistemi di partnership hanno spinto ad innovare prodotti, servizi e canali di distribuzione.

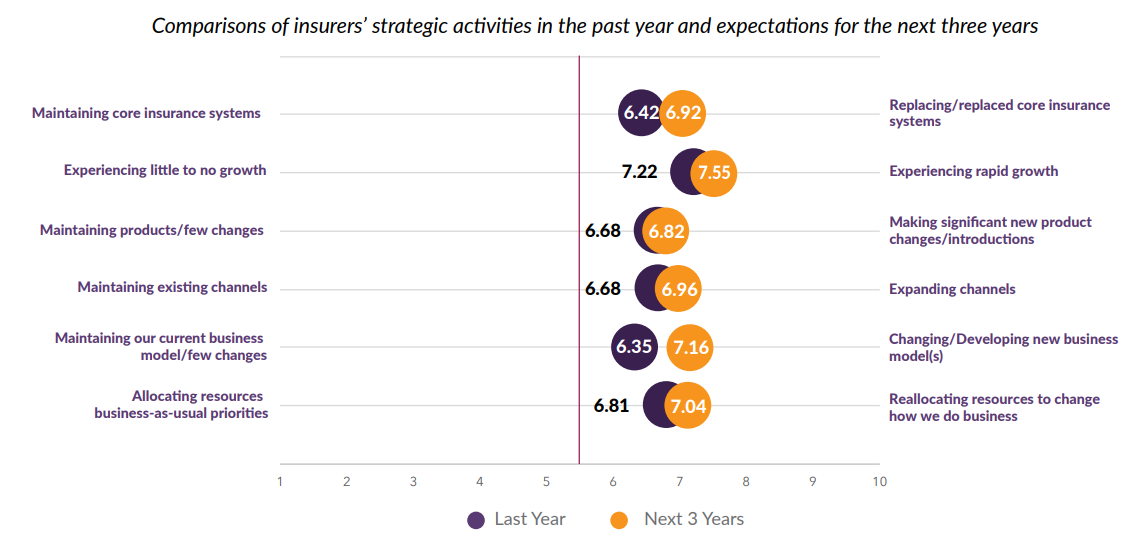

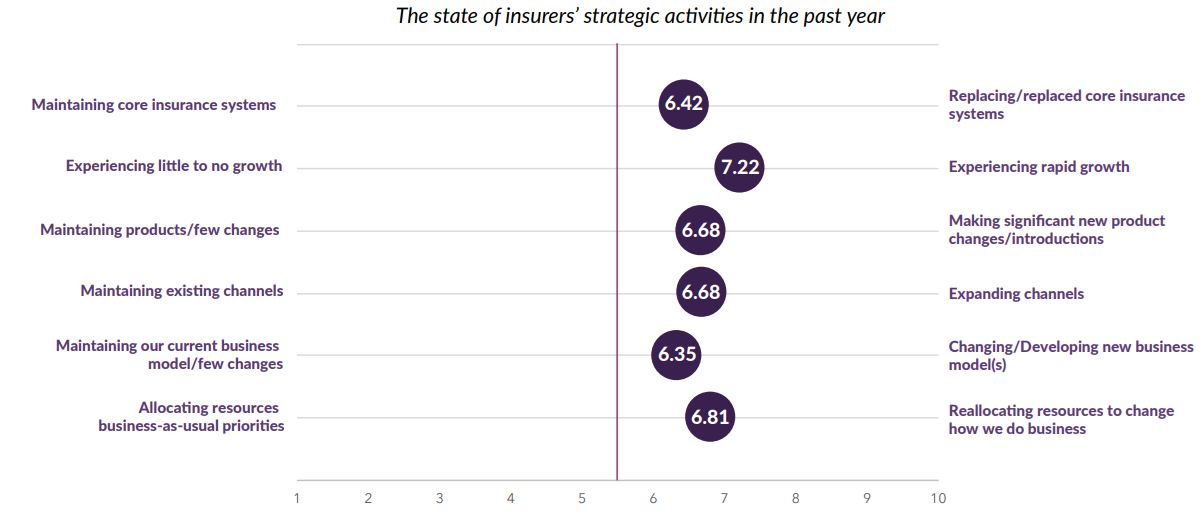

C’è da dire che in partenza il settore assicurativo sconta un divario tecnologico significativo rispetto ad altri comparti, e questo gap può mettere a dura prova la redditività. Consci di questa prospettiva, per continuare a crescere i player assicurativi nel 2021 hanno – come visibile nel grafico sottostante – per la maggior parte modificato il proprio modo di fare business, destinando a questa evoluzione nuove risorse, hanno introdotto prodotti e servizi innovativi e nuovi sistemi tecnologici.

Estendendo l’analisi agli ultimi sette anni, le tendenze riflettono effettivamente le ere individuate nel report. Durante la Digital Disruption si è assistito a un calo delle performance e delle attività strategiche delle aziende del settore assicurativo, che hanno poi realizzato quanto i sistemi di legacy li stessero tenendo ancorati al passato e stessero limitando la loro capacità di competere con le nuove insurtech. Hanno dunque cominciato a rifocalizzare i propri business model, prodotti, canali e tecnologie, passando all’era della trasformazione digitale e dando vita a una crescita che ha subito una battuta d’arresto solo nel 2020, con gli effetti della pandemia. Ora, con l’inizio dell’era dell’accelerazione digitale, questa crescita sta riprendendo, anche in conseguenza alle nuove esigenze di tutela dei consumatori nel post pandemia.

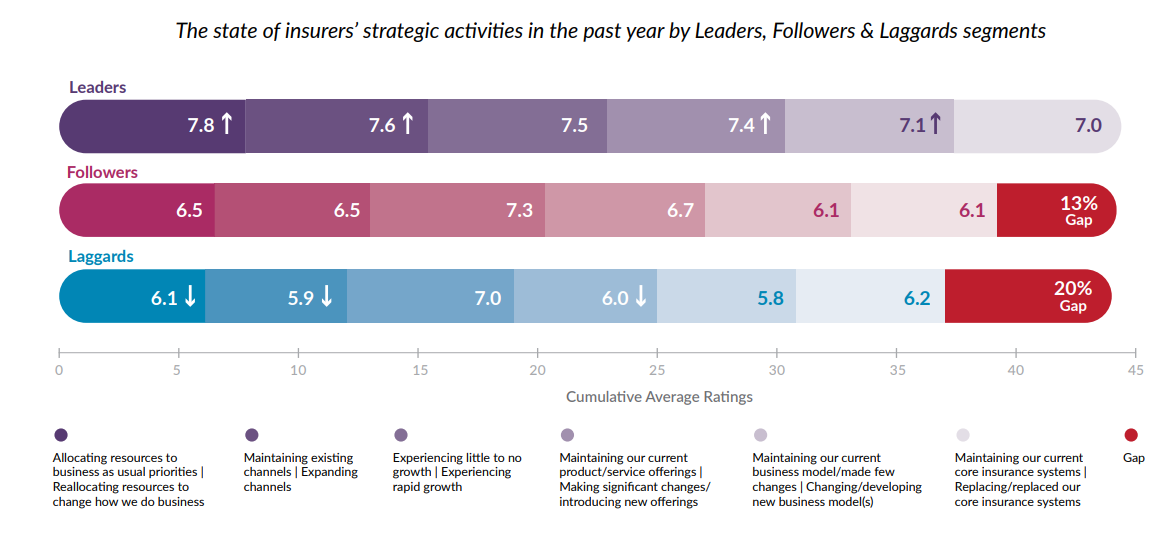

A seconda di come le aziende del settore assicurativo hanno reagito durante le tre ere, il report individua tre categorie: Leader, Follower e Ritardatari. Nell’ultimo anno i player precedentemente classificati come Ritardatari hanno fatto progressi significativi nel colmare il loro divario, passando dal 64% al 20% rispetto ai Leader. Permane comunque un ritardo significativo nella capacità di riallocare le risorse per adattarsi ai nuovi modelli di business, di espandere i propri canali e di strutturare prodotti innovativi.

Come detto in apertura, oggi i cambiamenti stanno avvenendo con una velocità e un’espansione maggiore rispetto al passato. Quali sono le prospettive per il settore assicurativo? Tra i player è diffusa la speranza di una rapida crescita nel prossimo triennio, che sarà guidata da tre fattori chiave: lo sviluppo di nuovi modelli di business (con un impatto del 42%), la riallocazione delle risorse (22%) e lo sviluppo di prodotti innovativi (20%).